IDC报告数据显示,2018年全球智能手机市场将再次下滑0.2%而来到14.62亿部,中国市场更是会再次大跌7.1%。

大环境遇冷,供应链也因此受到波及。

订单总量减少导致整个市场份额萎缩,供应链急需维持销量从而保障产线的利用率,不得不变本加厉的展开价格厮杀,使得企业竞争环境愈发恶劣。这一现象也反映在股票市场,供应链多数上市公司股价都上半年结束后齐齐下挫。

眼下,手机供应链最迫切需要的就是找到下一片蓝海。随着新能源汽车大量普及,同时推动汽车电子市场规模迅速扩张,汽车电子成为手机供应链迎来的下一个转折点。

汽车电子市场需求爆发 供应链集体布局

有数据显示,2017年,全国新投入整车项目累计达到91个,21个省上马了新能源汽车项目,投资规模达到5283亿元;各类车企已经公开的新能源汽车产能规划中,到2020年将超过2000万辆。

当新能源的概念持续在汽车领域扩散,大大推动了汽车电子产业发展。除此之外,新能源汽车汽车电子成本占比与以往相比还要高出许多。新能源车产销量的提高将直接提升汽车电子行业市场需求。

新能源汽车产能在未来三年内将呈现爆炸性的增长,对供应链的需求也会出现井喷。

有业内人事表示:“随着新能源汽车的普及,需求会不断加大,未来不论是摄像头、显示屏、电池或者PCB产业,整个汽车电子供应链都会出现新的局面。”

笔者从舜宇光学、欧菲科技、欣旺达、德赛电池、深南电路等供应链上市公司的财报、公告披露信息来看,都多次提及公司在汽车电子领域的布局及发展状况。

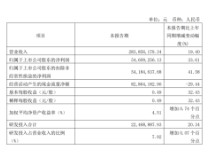

欧菲科技在其半年度业绩公告中指出:公司将全面布局智能汽车和车联网,打造“双轮驱动”新模式。报告期内,汽车电子类产品订单增加,车载摄像头、中控系统产品开始逐步量产;业务收入2.07亿元,同比增长61.55%。

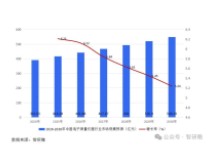

舜宇光学在汽车电子领域,则是专注于车载镜头的供应。据了解,2004年至今,舜宇光学已经逐渐在全球车载镜头领域占有一席之地,目前为BMW、BenZ等国际知名品牌供货。现阶段,舜宇光学的车载镜头每月出货约3.5-4KK,实现同比24.9%的增长。

值得一提的是,PCB板块今年成了因新能源汽车产业发展收益最多的行业之一,纵观PCB上市公司的股价,已有多日出现持续走强的态势。

PCB板块代表企业之一的深南电路,近日接受机构调研时表示:公司看好未来汽车电子市场的发展,目前也在加大该领域的突破力度。未来随着各类终端应用(车联网、物联网)的涌现、通信计划的泛在化,汽车也可能成为大的移动终端,公司在通信领域的技术优势可进一步延伸。

产能快速膨胀 会否引发产能泡沫

从目前供应链企业在汽车电子产业的布局情况来看,许多公司都在期待这一领域成为自消费电子后第二增长极。

其实相对于AI和5G来说,新能源汽车领域的发展进度确实更快;加上利好政策的推动,各地政府积极招商,企业大肆规划产能。有数据统计,目前各家车企规划的产能总量已经达到了国家有关部门提出的《汽车产业中长期发展规划》10倍之多。

然而,在终端市场大肆扩张且供应链企业积极响应下,是否会引发汽车电子产业行程产能过剩的状况呢?

针对产能过剩的问题,国家信息中心副主任徐长明表示:“根据目前我国的人口密度,汽车千人保有量的峰值预计能达到400——500辆,到2035年,我国的汽车保有量有望达到6亿——8.5亿辆,未来如此大的市场规模必将引发产能的大幅扩张。”

首先,不论是任何一个产业,在快速发展的阶段都会经历一段时间的膨胀;其次,汽车市场不仅仍存有一定的增长空间,相较于智能手机快速更新换代的模式来说,汽车的产品周期还十分长久,更利于维系稳定的市场供需。

不过对于经历过智能手机产业兴衰的供应链企业来说,也应对此存有居安思危的观念。