原标题:20年深耕测试仪器,新能源车、华为等概念助力,东方中科即将爆发

在国内A股市场上,有这么一家公司,它是国内测试仪器的行业龙头,背靠中科院的超强研发能力,在近年来5G、新能源汽车、华为等热点概念中都有重要地位,它就是东方中科。近年来,公司发展迅速,在A股市场上成为炙手可热的超级牛股。

一、二十年辛勤开拓,铸就国内测试领域龙头的利剑

公司是中国科学院控股有限公司旗下东方科仪控股集团有限公司的控股子公司,是国内引入测试仪器科技租赁业务领域的先行者之一,已发展成为国内少数能够全面提供仪器销售、租赁、系统集成及相关技术服务的综合服务商。公司多年来深耕测试测量领域,在5G通讯、新能源汽车、工业电子、消费电子、科研院所等多个领域为客户提供有竞争力的产品。

公司成立于2000年8月,主要经历了三个发展阶段:第一阶段(2000-2002),公司通过大规模代理国际知名品牌产品,确立行业地位,初步形成全国性营销网络;第二阶段(2003-2005),公司开始以客户需求为导向,逐渐发展出产品销售与增值服务的业务模式;第三阶段(2006年至今),公司与全球最大的科技租赁公司日本欧力士战略合作,逐渐发展成为电子测量仪器的综合服务商,并于2016年在深交所上市。

公司具有强大的股东背景,其中实际控制人为中国科学院控股,持股比例为30.77%;日本欧力士持股23.86%。公司所处行业为资本密集型行业,并与下游硬科技企业联系密切,具有较强的行业壁垒。公司作为中科控股的控股孙公司, 强大的股东背景为公司发展提供了技术、资本上的双重保障。

目前,公司正式代理的仪器品牌近20个,业务涉及的仪器品牌超过200个,能提供超过3000种型号的仪器产品,丰富的产品种类可较好满足行业客户的需求。

二、高速增长,同时又高质量发展

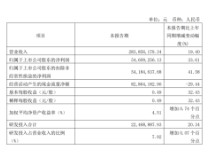

自2011年至今,公司一直保持着高速的增长。公司近7年营业收入的复合增长率为11.6%,且几乎每年都保持增长。截止到2018年年末,公司的营业收入达到了9.26亿元,同比增长了18.1%,净利润为0.47亿元。截止到2019年3季度,公司的营业收入为7.35亿元,净利润为0.39亿元,预计2019年仍然能保持较高增长速度。

从公司的盈利能力看,毛利率、净利率、加权净资产收益率呈现出先下降后上升的态势。其中2018年,公司的三项盈利能力指标有了较大幅度的改善。说明2018年公司的盈利能力有较大幅度提升,这一点在营收和净利润上都有体现。

从费用率角度来看,公司的近几年的销售费用率呈现出下降趋势,管理费用率则出现缓慢上升的趋势。整体上两项费用率基本持平,略有下降趋势。说明公司的管理效率不断上升,尽管销售费用率有所增长,整体的费用率比较稳定。

另外,从研发投入上来看,公司近三年的研发投入不断增长,研发投入占营收比例保持稳定。截止到2018年,公司的研发投入达到了0.226亿元,占营收比例为2.44%,结合销售费用率和管理费用率,公司的发展有较好的可持续性。

三、5G、新能源汽车、华为等概念齐助力,未来可期