2019年,我国发电总装机量已经达到20.11亿千瓦。大规模的智能电网建设为智能电表带来更广阔的市场空间。目前,国内智能电表及智能用电终端市场处于充分竞争状态,设备提供商众多,国家电网智能电表及用电信息采集系统招标入围公司已超过百家。

电网规模提升倒逼电网智能化发展

电力行业作为关系到国计民生的基础能源产业,对国民经济各产业的健康发展提供支撑,同时对人民生活水平的提高具有重要意义,在国民经济中占有极其重要的地位,一直受到各国的重视。

2003-2008年,我国发电装机量从3.91亿千瓦时上升至7.93亿千瓦,装机总量翻了一倍,至2019年,我国发电总装机量已经达到20.11亿千瓦。然而,我国电网规模的不断提升以及线路复杂度的迅速增加,给我国电网带来了巨大的挑战,倒逼电网升级。提高电网的信息化、自动化、智能化成为了重要任务。

智能电网建设分三阶段进行

国家电网方面,2010年5月,国家电网首次向社会公布了我国智能电网的发展计划,并初步披露了建设时间表。根据这项计划,智能电网在中国的发展将分三个阶段逐步推进。2009-2010年是规划试点阶段,重点开展坚强智能电网发展规划,制定技术和管理标准,开展关键技术研发和设备研制,开展各环节的试点;2011-2015年是全面建设阶段,将加快特高压电网和城乡配电网建设,初步形成智能电网运行控制和互动服务体系,关键技术和装备实现重大突破和广泛应用,在2015年基本建成“坚强智能电网”,全面建成覆盖全网范围的总部和各省网公司输电设备状态监测系统;2016-2020年是引领提升阶段,将全面建成统一的坚强智能电网,技术和装备达到国际先进水平,电网优化配置资源能力将大幅提升,清洁能源装机比例达到35%,分布式电源实现“即插即用”,智能电表普及应用。到2020年,可全面建成统一的“坚强智能电网”。2016年,国家电网在其总体发展目标提出,至2020年建立智能、高效、可靠的绿色电网。

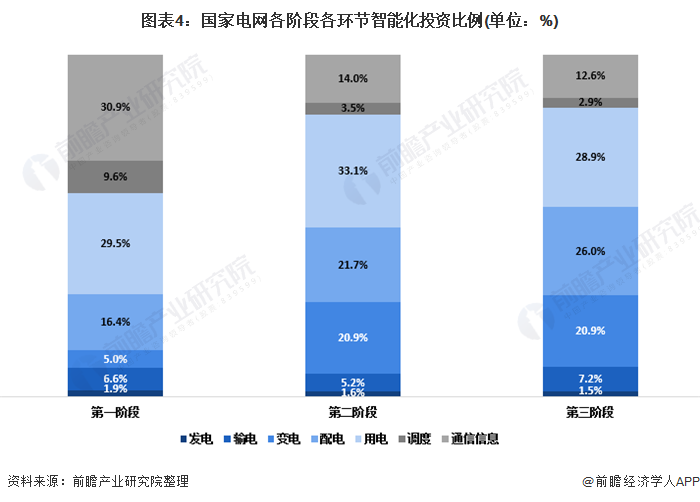

根据国家电网的智能电网规划,在智能电网各环节投资分布方面,用电环节占智能化投资比重最高,达到30.8%,主要是用电信息采集等项目的建设规模较大。其次是配电环节,占23.2%,变电环节占19.5%,主要由于配电自动化、智能变电站新建和改造等项目的建设规模较大。

国家电网“十三五”规划要求升级改造配电网,推进智能电网建设。加大城乡电网建设改造力度,基本建成城乡统筹、安全可靠、经济高效、技术先进、环境友好、与小康社会相适应的现代配电网,适应电力系统智能化要求,全面增强电源与用户双向互动,支持高效智能电力系统建设。2016年至2020年期间,国家将进一步加大投资包括变电、配电及用电领域投资,预提分配计划如下:

智能电网建设带动智能电表发展

大规模的全球性智能电网建设将为智能电表带来更广阔的市场空间。智能电表是全球电力基础设施现代化的基础,其内含计算和双向通信一体化,使普通电表从简单的电力计量工具转化成高智能的设备,并在电力基础设施中担当更广泛的角色。智能电网已成为主要国家提高能源使用效率、推动绿色经济、应对环境气候变化等因素的重要举措。主要发达国家及新兴经济体均出台了各类政策及规划,用以推动智能电网的更新和发展。

我国智能电表行业发展分为三个阶段。第一阶段为2009年至2014年,这一阶段智能电表行业迅速发展,用户采集率迅速提升,招标金额逐年上升;第二阶段为2015年至2017年,为智能电能表的普及阶段,至2017年,国家电网累计采集户数4.47亿,采集覆盖率达到99.03%;第三阶段从2018年开始,因电子器件寿命有限,智能电表服役寿命一般为8-10年,国家电网在第一阶段中安装的智能电表已逐步进入更换周期,与更新换代并存的智能电能表深度普及使得招标金额开始回升。