除了技术的限制,阻碍固态量产的另一个老大难就是成本,固态电池要想与传统液态锂离子电池一较高下,电池降本至关重要。由于固态电解质用量的增加,全固态电池成本相比混合固液电池会进一步增加。目前固态电池较液态电池成本高出30%以上,预计半固态电池规模化量产后,成本比液态锂电池高10%-20%。彭博新能源财经预计,固态电池将首先在高端电动汽车中采用,其成本将在2032年下降至与传统锂离子电池的同等水平。

固态电池得到资本高度青睐的同时,也在经受着同样力度的质疑。其中,最常被大写加粗的怀疑角度是:量产进度。这个问题的答案,我们可以从世界各大汽车公司的固态电池上车时间表中一窥端倪。技术和成本是挡住固态电池产业化道路的两座大山,在短期内无法跨越,到2035年电动车全固态电池的市场渗透率预计不会超过15%。锂电产业链是一个至少还有10年良好前景的行业。

因此,投资者的热情也没有前几年那么积极,根据金融数据和软件分析公司PitchBook的数据,2023年固态电池公司的全球风险投资交易额下降了72%,降至1.46亿美元,是近五年来的最低值。投资公司Ibex Investors合伙人杰夫·彼得斯(Jeff Peters)称,“投资者对固态电池的兴趣已经减弱,他们正在质疑固态电池的风险是否值得。”

固态电池面临着漫长的研发周期,凭借锂离子电池的持续进步,固态电池技术对于未来电动汽车可能“并非必要”。从目前市面上的动力电池来看,确实也可以满足眼下的用车需求:800V超高压已经快成为新势力们的标配了,甚至900V、1200V也都在路上。两种技术正处于激烈的竞争中,谁将胜出尚不得知。

但是不得不直面的问题是:固态电池产业化将会重塑现有的锂电池供应链,像隔膜和液态电解质企业,如果不能及时转型升级,将面临被“颠覆”的结局。从固态电池的发展阶段来看,科研人员还在逐步完善固态电池的一些缺陷,并且也在等待其商业化量产的契机。新能源电动汽车的爆发可谓是跨时代的一笔,而固态电池取代液态锂电池也将是革命性的。

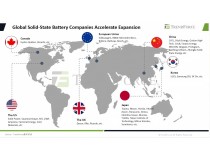

全固态电池已成为下一代电池技术竞争的制高点。发展全固态电池已被日本、韩国、美国、欧盟等主要国家和地区列为国家发展战略,全球企业都在积极进军这一领域。

日本在研发方面起步较早,在专利申请方面处于领先地位,积累了全球最多的固态电池专利技术,像丰田和日产这样的日本公司已明确表示,计划在2028年左右实现ASSB的大规模生产。在韩国,主要的电池制造商如三星SDI、SK Innovation和LG Energy Solutions继续投资于研发,三星SDI在2023年完成了全固态电池试生产线(S-line)的建设,并计划在2027年实现大规模生产。

虽然中国目前是世界上最大的锂电池生产国,但在全固态电池的专利布局方面,与国际企业仍有较大差距。中国固态电池技术路线多样,主要集中在半固态/固液混合电池,其中半固态电池已实现小规模生产并在汽车上应用。