光伏依赖制造业特质降本增效的路径已接近天花板,技术升级将成为光伏企业竞争的主赛场。

过去二十多年,光伏制造的成本通过完善生产工艺、扩大生产规模降低了90%以上;同时,占据市场主流的光伏电池转换效率从12%提升到了23%左右——继续提高效率必须倚赖技术革新。

光伏电池技术更迭已进入关键节点,更高效的电池已经量产。所有光伏企业都必须调整产线,选择一条更高效的新技术路线,否则就将被淘汰或被边缘化。

大量涌入的资本是催促光伏技术加速更迭的另一主因。2022年中国光伏企业的融资总额达1362亿元,是2019年的近4倍,推动产业链各环节产能都超过2019年的3倍。这些新投产能都采用新技术路线,新技术产品的产量一到两年内就将超过目前的主流电池产量。届时,新旧产能将开始大规模替换。

目前占光伏市场主流位置的是PERC电池,新一代的量产高效光伏电池主要有两种:TOPCon电池——2022年开始量产;HJT电池——2023年开始量产。

PERC是指钝化发射区背面光伏电池,TOPCon是指技隧穿氧化层钝化接触电池,HJT是指薄膜电池技术和晶硅电池技术结合的一种电池,也称异质结电池。

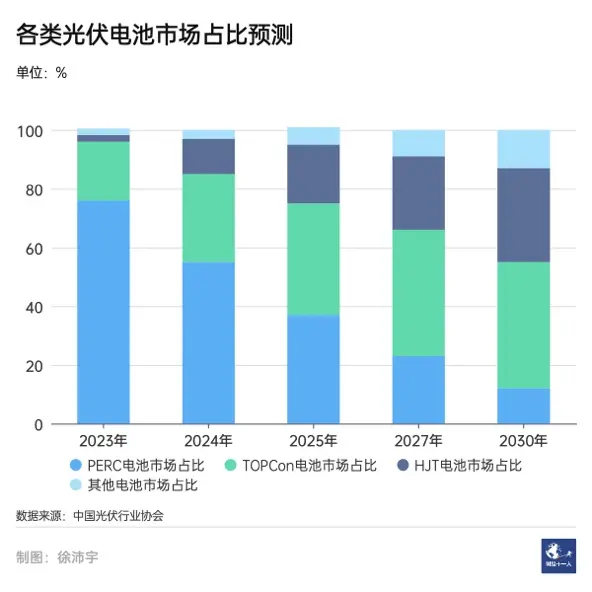

多位业内人士对《财经十一人》表示,PERC电池的主流位置将在2025年之前被替代。而TOPCon和HJT电池谁会更长久地占据主流电池的地位,现在还有争议。之后再下一代的电池将是在这两者基础上叠加钙钛矿的更高效电池。因此,选择技术路径是光伏企业当前重要且紧迫的事情。

图1:各电池市场占比预测

TOPCon电池的成本低于HJT,后者的效率高于前者。从产业链的视角看,TOPCon产线对旧产线有一定的兼容性,工艺更成熟;HJT则是全新的工艺和产线,其工艺流程更短,技术门槛更高。

新技术已孕育出多家高速发展的新公司:一道新能源和华晟新能源分别是TOPCon和HJT路线上资本最青睐的新秀公司,两家公司估值都在100亿元上下;还有多家与新技术相关的光伏公司已经或即将IPO,例如以生产TOPCon产线起家的拉普拉斯公司。

光伏龙头企业基本都布局了TOPCon和HJT技术,其中,晶科能源(688223.SH)押注TOPCon,东方日升(300118.SZ)则更看好HJT,其他大多数一线企业则是主打其中一种技术,同时建有其他技术的中试产线。

新秀企业能否以新技术跻身龙头,现在的龙头企业能否在这轮技术更迭周期里守住位置?光伏企业的新技术竞赛,已到赛点。

01 抢位新技术

光伏制造业从上游到下游分为硅料、硅片、电池片和组件四个环节。电池转换效率决定了光伏发电整体的效率,不同的电池技术对上下游产品有不同的要求。根据硅片衬底不同,晶硅光伏电池分为P型和N型。此前,光伏主流电池使用的是P型硅片;如今,从P型向N型的转型已经开始。

P型的BSF(铝背场电池)是上一代主流光伏电池,同为P型的PERC电池是当前的主流产品;N型电池转换效率更高,目前量产的主要有TOPCon和HJT两种N型电池。

BSF电池占据光伏市场主流的位置十多年,PERC电池占据主流位置的时间缩短至六年,预计2024至2025年间,PERC的主流位置将被替代。

目前看,最有希望接棒主流光伏电池位置的是TOPCon电池,其于2022年开始量产。HJT紧随其后,从2023年开始大规模量产。

中国光伏协会发布的《2022-2023年中国光伏产业发展路线图》显示,2022 年,量产的PERC 电池平均光电转换效率为23.2%。量产的TOPCon电池平均转换效率达到24.5%,量产的异质结电池平均转换效率达到 24.6%。电池效率提高1个百分点,意味着每平方米光伏组件一年可多发12.5度电(根据行业平均数估算)。

图2:各电池量产转换率值预测