来源:中商产业研究院整理

交流充电桩,俗称“慢充桩”的成本均价在5000-20000元间,而“快充桩”直流充电桩的成本更高约10-15万元。

对分散式充电桩来说,设备的核心是充电模块,用来将交流电转化为给电池充电的直流电,占充电桩建造成本比例的50%左右;对于充电站来说,充电机是重要的核心设备,同样占了一半的成本。此外,变压器、电缆、改性塑料等材料占了一定比重。

来源:中商产业研究院整理

附:充电桩产业链上游相关企业:

资料来源:中商产业研究院整理

注:以上信息仅供参考,如有遗漏与不足,欢迎指正!

二、新能源汽车充电桩中游

充电桩市场中游为运营商,运营大型充电站或提供充电桩服务等。为了更好地服务电动汽车,不少运营商承建了大型的充电站,为电动汽车提供充电服务。除此以外,在小区、购物中心、商厦、学校、政府等地方也设立充电桩以满足电动汽车的需求。

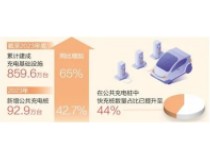

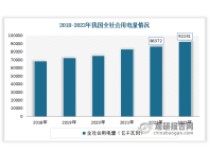

近年来,我国公共充电基础设施保有量持续高速增长,截至2019年12月底,全国充电设施较去年新增超过12.85万台。据中国电动汽车充电基础设施促进联盟数据显示,2015-2019年我国公共充电桩保有量持续保持增长。2015年底,我国公共类充电设施保有量仅为57792台,截至到2019年已达到516396台。

此外,据最新数据显示,截至2020年1月,公共类充电桩累计达53.1万台,其中交流充电桩30.1万台、直流充电桩22万台、交直流一体充电桩488台。

数据来源:中国充电联盟、中商产业研究院整理

除了充电桩以外,充电站也得到长足发展。据统计,全国充电站保有量由2015年的1069座增加到2019年的35849座。此外,据最新数据显示,截至2020年1月,全国各省份充电站数量最多的为广东省,共5333座,其次分比为上海市4096座、江苏省3809座、北京市3714座、浙江省2358座、山东省2071座、河北省1582座、湖南省1353座四川省1314座、湖北省1232座。

数据来源:中国充电联盟、中商产业研究院整理

全国充电桩、充电站的密度逐步提高,电动汽车车主充电的便利性也得到大幅改善。目前,市场中的充电运用商主要为第三方企业,同时部分车企、能源企业也涉足充电运营服务。据统计数据显示,截至2020年1月,充电基础设施运营商拥有充电桩数量最多的为特来电,共152106个;其次为星星充电,充电桩数量为130013个,仅上述两家运营商的充电桩布局数量超10万个。

数据来源:中国充电联盟、中商产业研究院整理

值得注意的是,“新基建”的利好,充电桩投资前景向好,更多企业加快布局。日前,宁德时代联合百城新能源成立了一家新能科技公司。据悉,上海快卜新能源科技有限公司于3月6日成立,注册资本为5000万人民币,法定代表人为陈盛旺,公司经营范围包括新能源科技、电池科技、计算机软硬件科技、互联网信息技术、电子科技领域内的技术开发、技术转让、技术咨询、技术服务,新能源汽车充换电设施建设运营,合同能源管理等。据了解,上海快卜新能源科技有限公司的大股东为福建白城新能源科技有限公司,认缴金额为2550万人民币,持股比例为51%;二股东为宁德时代新能源科技股份有限公司,认缴金额为2450万人民币,持股比例为49%。

3月11日,宁德时代回应和百城新能源联合成立新公司是正式布局智能微网一体化储存系统。据了解,智能微网一体化储存系统是宁德时代研发的,集储能服务、充电服务和电动汽车检测服务三大功能于一体的系统设备,可以解决传统充电站配电难、选址难、对电网存在冲击风险的问题,快速形成大功率超级快充网络。宁德时代与百城新能源的联合,可以看作是向新能源汽车充电领域的布局。

附:充电桩产业链中游相关企业:

资料来源:中商产业研究院整理

注:以上信息仅供参考,如有遗漏与不足,欢迎指正!

三、新能源汽车充电桩下游