据Yole报道,过去十年里,雷达行业在许多方面都经历了激烈的变化。例如在军队应用,雷达需要提高生其寿命,低拦截概率和更长的检测时间,其技术发展已将行业导向积极使用固态技术的天线阵列。

而事实上,这的确可以带来集成度更高、更轻以及更先进的设备,同时还可以带来多光束成型的的功能。例如,这些转变推动了从真空管到固态方案的转型。

在汽车领域,雷达现在已经成为标准设备。以下更严格测试场景中,出现了两种趋势。一是在汽车前面和周围布置成像雷达,以组成能更准确地描述场景方案;另一种方案是增加汽车周围的传感器数量,并协调它以改善场景感知。

在这两种情况下,都非常强调信号处理和计算。而事实上,这两种需求正在雷达领域兴起,而成本问题在汽车领域变得尤为重要。

过去几年,针对将信号处理移至何处以及如何进行更好的雷达传感器输入,行业已经已经提出了多个问题。这可能会促成汽车雷达产业发生重大转变。

尽管如此,最能改变游戏规则的进化是潜在的用于人机界面 (HMI) 的雷达过对消费电子产品应用的渗透,因为在这个市场,成本、集成度和分辨率的挑战性摆在那里。再次,这要求很多计算和软件。

所有这些因素都引发了这个市场技术的巨大变革,而在几年前,这个领域还是相对慢节奏。

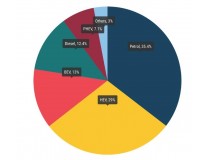

在汽车雷达普及之前,该行业是一个庞大而成熟的市场。但Yole预测,在2019 年至 2025 年间,雷达市场的年复合增长率将高达5%。鉴于其规模庞大且以前增长缓慢,因此该增长率很高。

在占整个雷达市场一半以上的军用雷达方面,复合年增长率将达到 3%。这符合其成熟的动态和国家的预算限制。

另一方面,汽车市场预计将以 11% 的复合年增长率增长,而消费市场预计将以高达 70% 的复合年增长率增长。这是由汽车市场雷达的最新发展以及消费应用的新生特性决定的。这两个快速发展的市场是雷达行业最强的增长动力。据Yole Développement (Yole) 称,汽车和移动应用的雷达市场规模应超过 105 亿美元,而道路安全要求拉动雷达作为作为主流技术。

Yole 射频设备与技术部技术与市场分析师 Cédric Malaquin表示,雷达为自动驾驶提供了有趣的功能。这将是传感器组合中的强大解决方案。他进一步指出,由于行业的成熟,雷达的发展一直在加速。当成像雷达从 2021 年开始商用时,它可能是“足够好”的解决方案。

按照他们的观点,在这些视觉技术中,雷达系统是最成熟和最安全的。雷达系统于 2000 年推出,SRR 系统专用于盲点检测或后方交叉路口警报。今天,来自多家供应商的车辆已经提供“L2+”级自动化,驾驶员处于待命状态,但可以在一段时间内不干预。这些车辆集成了五个雷达系统,包括 SRR 和 LRR,支持紧急制动和自适应巡航控制。

Yole同时表示,工业雷达市场首先会遭遇下滑。尽管如此,来自楼宇自动化的新需求将抑制细化,并在 2019-2025 年期间实际实现 1% 的复合年增长率。在医疗市场,雷达市场仍处于孵化阶段。

在军事领域,雷达产业格局已经成熟。一些公司正在向全球出口,例如雷神公司、洛克希德马丁公司和Northrop Grumann公司。出于明显的战略原因,也存在众多本地参与者。由于这个市场的性质非常特殊,过去几年并没有发生太大的变化。

另一方面,对于非军事导向的应用,市场非常活跃。如今,汽车市场由五家最终模块级别的参与者主导,即大陆集团、电装、博世、海拉和 Veoneer。与此同时, Aptiv、ZF-TRW、Alps、现代摩比斯和松下等新兴企业以及 Waymo 等新进入者以创新方法进入。

在半导体层面,情况非常相似,三英飞凌、恩智浦和意法半导体大厂商主导市场。其中,在24 GHz 雷达,意法半导体的解决方案处于低端。在 77 GHz 方面,英飞凌科技和恩智浦多年来一直处于领先地位。但看起来德州仪器正在迎头赶上。而 Arbe 和 Uhnder 等新进入者正在借助颠覆性的方法来强攻市场。

值得一提的是,雷达强劲的增长速度和市场潜力正在吸引其他领域的参与者(例如华为或高通等手机行业公司)在这个市场的布局。消费市场潜在开放的前景也促使英飞凌等公司关注消费电子产品并尝试将其方法调整为完全不同的动态。

未来五年,得益于高级驾驶辅助系统(ADAS)的发展和消费者的开放电子市场,非军用雷达版图预计将快速发展。