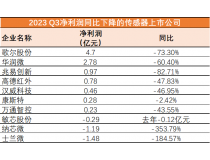

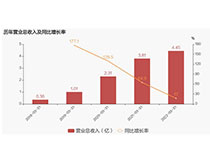

4月27日,睿创微纳发布2022年年度业绩报告。报告期内,公司克服国内外多重超预期因素的不利影响,实现营收 26.46亿元,同比增长48.62%; 净利润2.87亿元,同比下降37.56%;实现归属于上市公司股东的净利润3.13亿元,同比下降32.04%;基本每股收益为0.70元。

其中,境内主营业务收入127,737.9万,较上年同期增长24.93%,占主营业务收入的49.03%;境外主营业务收入132,789.48万,较上年同期增长78.47%,占当期主营业务收入的50.97%。

2022年,睿创微纳继续充分发挥技术委员会的研发战略决策作用和研发市场跨部门联动机制,以市场方向和客户需求为导向,不断对产品进行技术完善和革新,以提高产品的竞争力。报告期内,睿创微纳研发投入53,641.44万元,研发投入金额较上年同期增长28.4%,拥有研发人员1088人,占公司总人数的44%。

报告期内,红外技术方面,拓展8μm系列产品集,1280×1024及640×512两款新产品已完成研发设计和读出电路流片;布局10μm产品序列,完成1280×1024及640×512两款新产品研发正样开发,并拓展开发高灵敏度2560×2048超大面阵产品,完成样品初样验证;优化提升12μm系列产品,实现高性能、长寿命、小型化目标。持续优化陶瓷封装和晶圆级封装技术,拓展产品封装路线及工艺,布局车载领域,提升封装寿命及可靠性,满足市场对热成像探测器的成本和性能要求。短波红外产品方面,研制了15μm 640×512InGaAs探测器产品,基于该探测器研制并发布了短波红外机芯组件产品,短波红外在光伏检测、半导体检测、空间通信、视觉增强等多领域具备应用场景。自此,公司完成了短波、中波、长波红外技术的全面布局。在红外图像处理芯片方面,研制了第二代红外图像处理芯片,在图像质量、接口类型、功耗、SDK完备性等方面都有较大幅度的提升,目前已开始量产。

在视觉产品线,发布PT2系列轻载双光谱云台、PT4系列中载双光谱云台和PT6重载双光谱云台产品,在电力在线监测、林火监控、边海防监测方面提供了多种光电综合解决方案。在工业产品线,持续布局气体泄漏成像检测产品,在升级CG300F/C系列制冷型便携式气体泄漏检测仪的同时,推出G600F/C系列非制冷手持式气体泄漏检测仪,实现甲烷,乙烷、乙烯、丙烯、六氟化硫等多种有毒有害气体的综合探测能力,满足石油采掘、石油炼化、电力设备等各类气体安全运维检测需求。户外产品线结合市场情况和用户需求,在22年推出了TUBE系列和ZOOM系列的V2升级版,持续保持产品市场竞争力;打造了户外市场首款的1280分辨率红外瞄准镜RS75,并且结合细分国家需求特点,开发了高端前置Mate系列和中端Tube SE系列瞄准镜;研发了白光和红外融合的双通道Thermal+系列产品,持续引领细分市场创新优势;全面推进Hybrid系列高端户外产品上市。推进消费级产品线移动平台算法技术,实现系列产品降本,完成iOS版、T2Pro、T2S+等多款手机插件产品开发与上市。车载方向,完成车载红外热成像产品在汽车行业的布局,产品涵盖单红外、双光融合、双红外等类型,分辨率做到256、384、640、1280及1920的全覆盖,发布了国内首款通过AEC-Q100车规级认证的红外热成像芯片,将广泛满足汽车智能驾驶、自动驾驶、智能座舱等领域的应用需求。车载红外领域获得了包括比亚迪、滴滴在内的多家企业定点项目;和图森未来、智加科技等知名自动驾驶公司构建深入合作关系。公司将围绕红外热成像等智能驾驶时代的主要传感器,在产品端和市场端持续深耕和拓展。

2022年,睿创微纳在微波领域已建立完整产业链,以T/R组件、相控阵子系统及雷达整机切入微波领域,同时在底层的微波半导体方面持续建设核心竞争力。公司组建了MMIC技术和产品研发团队,由内部需求牵引和推动,重点研制宽带、高功率、高效率功率放大器MMIC系列产品。组建硅基毫米波芯片团队,C波段、X波段、Ku波段、Ka波段ABF芯片完成首批流片验证,形成多通道、多波束、低功耗系列产品,可广泛应用于探测、干扰、侦查、通信等领域,包括但不限于各类相控阵天线与雷达、卫星通信、5G及6G毫米波通信等;S波段宽带DBF芯片研制取得进展,完成首批流片验证,突破超高速ADC/DAC、低功耗混频器与锁相环、超高速数字接口等核心电路设计技术,可应用于卫星互联网地面通信终端设备。SiP高集成度T/R组件与射频微系统关键技术研发取得突破,持续推进系列产品研制;基于自有硅基ABF芯片的商用卫星通信相控阵天线产品完成方案论证和关键技术验证,完成产品设计;Ku波段一维相控阵天线、Ku波段地面监视雷达等产品完成小批量生产和交付,取得国内外客户订单。