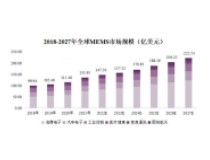

5月9日消息,近期行业研究机构Yelo发布了关于汽车半导体传感器市场的研究报告,公布了2022年全球汽车半导体传感器市场的统计数据与厂商排名,并且预计随着汽车电气化和ADAS技术的普及,到2028年全球汽车半导体传感器出货量为83亿个,市场销售规模将达到140亿美元。

2022年全球汽车半导体传感器市场:博世以16%份额排名第一,豪威第三

自 20 世纪汽车开始使用半导体以来,半导体传感技术一直在不断发展。最初旨在优化动力总成的效率,而日益增长的安全问题使得一些传感器成为强制性的要求,比如:ABS、ESC、安全气囊等方面。在技术的推动下,越来越多的半导体传感器被首先融入高端汽车,现在创新已经扩散到中低端车型,催生了一个数近百亿美元规模的产业。

根据Yelo的统计,2022年,全球汽车市场的半导体传感器出货量为54亿个,产生了78亿美元的收入。其中博世(Bosch)占据了16%的市场份额排名第一;安森美排名第二,市场份额为9%;豪威集团以6%的市场份额排名第三;TE份额为5%,排名第四,Continentai排名第五,市场份额为5%。

2028年全球汽车半导体传感器市场规模将达140亿美元

Yelo预计,到2028年全球汽车半导体传感器出货量将达到为83亿个,市场规模将达到140亿美元,相比2022年增长了,年复合(2022年到2028年)增长率为10%。

在接下来的几年里,汽车行业预计将在所有四个汽车领域经历大规模转型:

1、动力总成:汽车行业正在从基于内燃机 (ICE) 的汽车(2018 年占产量的 93%)过渡到电动汽车(预计到 2028 年占产量的 37%)。在传感器方面,到 2028 年,Powertrain & EM 领域的价值将超过15亿美元,在2022-2028年将以 2%的年复合成长率增长。从长远来看,汽车的电气化将催生新的应用,同时淘汰其他应用,从而引发传感器领域的重大变化。

2、ADAS & Safety:从增强的安全性到自动驾驶,汽车变得越来越智能。摄像头、激光雷达(LiDAR)、雷达等正在帮助汽车根据对环境的了解采取行动。迄今为止,来自 ADAS 和安全方面的汽车传感器收入是所有领域中最大的。预计到 2028 年将产生80亿美元的收入。

3、用户体验:多年来,为了实现产品差异化,汽车的功能数量不断增加,车内舒适度也有所提高。在自动驾驶(意味着驾驶员和乘客需要更多娱乐)的推动下,2022-2028年该领域将实现10%的年复合增长率,到 2028年将达到29亿美元以上。

4、车身和底盘:为了提高乘客的安全,将有价值的数据发送到 ADAS 计算单元,甚至移除汽车的液压部件,汽车的传感化正在推动传感器数量以 7%的年复合增长率(2022-2028年)增长。就收入而言,预计2028年该领域的汽车传感器将产生近14亿美元的收入。

ADAS 和自动驾驶、电气化以及汽车的传感化有望在未来几年内对汽车行业的传感器产生巨大影响。因此,预计该行业及其供应链将发生重大重组。因此,现在是制定战略业务计划并与合适的合作伙伴合作的时候了。

汽车市场趋势如何影响半导体传感器制造商

随着汽车变得更加电气化并包含更高的 ADAS 和安全组件含量,传感器制造商将根据其定位而增长或减少。

向全电动汽车的过渡将对为传统内燃机应用提供传感器的厂商产生负面影响,例如发动机压力传感、排放控制和发动机控制(EGR、节气门、轴……)等。

在接下来的五年中,这些参与者将开始看到这种转变的影响,但到本世纪末,影响会更大,尤其是在 2035 年欧洲禁止使用新的内燃机汽车之后。

Bosch、TE Connectivity、NXP 或 Infineon 等 MEMS 压力和气体及粒子传感器供应商将在热失控和 CO2(二氧化碳)传感应用中找到新的机会。防止电池级的热失控对于 OEM 避免严重损坏至关重要,而 CO2 传感对于车内应用来说更像是一种舒适功能,从长远来看应该会真正起飞。