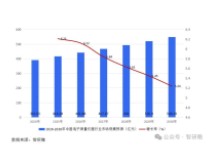

2月25日,鼎阳科技公布2023年度业绩快报公告。公告内容显示,2023年度,鼎阳科技实现营业收入4.83亿元,同比增长21.50%;实现归属于母公司所有者的净利润1.55亿元,同比增长10.45%;基本每股收益0.98元,同比增加10.11%。

鼎阳科技表示,公司坚持自主研发技术创新,通过高强度的研发投入(本报告期研发投入占比提升至 17.86%),持续完善产品矩阵,升级优化产品性能,丰富产品形态及品类,推动产品结构向更高档次发展,从而综合提升公司产品配套能力,满足更多应用场景需求。通过高端1新产品的快速放量,为收入带来增量增长,也进一步加强公司整体盈利能力。2023 年全年公司毛利率提升至 61.50%,同比 2022 年毛利率 57.54%,增长 3.96 个百分点。除下表中发布的新产品外,2024 年 1 月 23 日,鼎阳科技正式发布 8 GHz 带宽高分辨率示波器 SDS7804A,具备 12-bit 高精度ADC,1Gpts 存储深度,支持 USB 2.0,以太网等多种协议一致性分析以及 LVDS,MIPI 等高速信号的眼图及抖动测试,树立了国产高分辨率示波器新标杆,标志着鼎阳科技仪器高端化进程再加速,新产品的积极布局将会为公司业绩发展带来积极影响。

(1)高端化发展战略持续推进,成效显著。2023 年,公司四大主力产品中,各档次产品销售收入均持续增长,高端产品价量齐升,继续维持高速增长的良好势头。其中高端产品营业收入同比增长 55.00%,高端产品占比提升至 22%,比去年同期的 18%提升近 4 个百分点,拉动四大类产品平均单价同比提升 23.40%。

从产品的销售单价上看,销售单价 3 万以上的产品,销售额同比增长 90.06%,销售单价 5 万以上的产品,销售额增长 158.25%。售价越高的产品,增长越快,充分体现了高端化战略的成效。

(2)公司积极布局射频微波类产品,公司该类产品矩阵完善,收入持续高速增长,促进了营收及利润的快速增长。2023 年公司境内射频微波类产品同比增长 59.70%,预计会有较高增长潜力。

(3)高分辨率数字示波器矩阵完善,最高带宽可达 8 GHz,产品竞争优势明显,该类产品收入增速明显快过整体水平。2023 年公司高分辨率数字示波器产品境内收入同比增长 68.77%,为收入增长带来积极影响。

(4)持续加大了研发及销售方面的投入,为未来的发展打下了坚实的基础。2023 年研发费用 8,632.84 万元,同比增长 49.84%,占营业收入的比例 17.86%,比上年同期 14.49%,提升 3.37 个百分点;销售费用 7,517.26 万元,同比增长31.04%。

鼎阳科技是一家以研发为导向的科技创新型A股上市企业,具有国家专精特新“小巨人”、广东省单项冠军等多项荣誉。2021年12月,鼎阳科技作为通用电子测试测量仪器行业第一股成功登陆科创板。

鼎阳科技作为通用电子测试测量仪器领域领军企业,自成立以来,已经相继推出了几十款产品,涵盖了数字示波器、频谱分析仪、信号发生器、矢量网络分析仪、万用表、直流电源与负载等多个品类,其中多款产品取得了突破性技术,填补了国内空白,四大主力产品已全线进入高端领域。