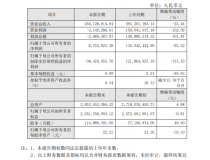

数据显示,在2021年度,我国生产的光电传感器总量达到了67.7亿只,而市场需求则超过了这一数字,高达111.4亿只。然而,进入2022年,受到部分行业需求波动的影响,我国光电传感器产量降至66.1亿只,同时市场总需求也调整为99.8亿只。

从市场规模的角度分析,尽管技术进步推动了生产成本下降和市场价格竞争加剧,但受供需关系变化及市场结构调整等因素影响,国内光电传感器市场的总体规模在最近几年呈现下滑走势。具体而言,到2022年底,中国光电传感器市场规模约为493.82亿元人民币,与2021年相比下降了8.46%,这体现了市场需求结构的变化以及行业内部正经历着深度整合与转型升级的过程。

我国光电传感器行业地区分布不均,华东地区是传感器企业的主要集中地,占全国总数的六成,江苏、浙江等地尤为突出;珠三角地区以广东为中心,企业数量占全国的15.5%,上下游产业链完善;京津及东北地区技术研发实力强,占比约16%;中西部地区虽企业数量较少,但受益于国家西部大开发战略,发展势头逐渐增强。整体看,行业呈现东部沿海和南部发达地区集中、中西部逐渐崛起的趋势。

我国在光电传感器领域拥有多家实力强劲的头部企业,其中汉威科技作为国内气体传感器领域的领军者,生产各类主流气体传感器;沈阳仪表科学研究院则凭借其全面的技术实力和传感器设计、制造、应用能力,成为传感器标准的起草牵头单位;歌尔股份和敏芯股份在传感器市场也表现突出,分别入选中国传感器公司TOP10和成为规模量产商用微机电系统陀螺仪的企业之一;此外,华工科技、大立科技、威尔泰和中航电测等上市公司也在传感器行业占据重要地位。

这些企业共同推动着我国光电传感器产业的发展。光电传感器行业政策在国家层面,通过发布一系列行动计划和指导性文件,鼓励企业突破核心技术瓶颈,如可靠性设计、仿真模拟、信号处理、集成开发工具和嵌入式算法等,并在激光雷达、毫米波雷达等先进传感器领域进行重点布局。

同时,国家还设立了专项基金,加大对光电传感器研发项目的支持,引导企业加强产学研合作,提升自主创新能力。省级政府也积极响应国家战略部署,比如江西省人民政府发布的《江西省制造业重点产业链现代化建设“1269”行动计划》中明确将发展激光雷达、毫米波雷达等高端传感器产品作为重要任务,以促进光电传感器产业集群化发展。图表:光电传感器行业政策

|

日期 |

政策 |

内容 |

| 2014年6月 | 《国家集成电路产业发展推进纲要》 | 指出到2020年,集成电路产业与国际水平的差距要进一步缩小,行业销售收入年均增速超过20%。 |

| 2016年末 | 《“十四五”国家战略性新兴产业发展规划》 | 推动智能传感器等领域关键技术研发,促进全产业链发展。 |

|

|

《关于促进新一代人工智能产业发展的指导意见》 | 明确支持包括光电传感器在内的人工智能技术在各行业的应用与推广,鼓励企业加大研发力度,提升光电传感器技术的精度和稳定性。 |