当前,智能硬件产品大部分来源于对传统硬件产品智能模块的升级,例如智能电视、耳机,另一块则是纯新形态的智能硬件产品,例如VR(虚拟现实)设备和无人机。

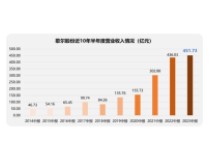

智能硬件市场初具规模

2017年智能硬件产品整体市场(除手机)零售额达3850亿元,同比增长27%,传统家电智能化成为主要推动力,其中智能家电类产品零售额占整体市场的70%。

2017年智能电视和空调等部分智能硬件产品零售量已达上千万台规模。该类产品的消费者认知相对成熟以及教育成本较低,从而使其零售量规模稳定,但增速相对缓慢。

传统家电智能化中智能洗衣机的市场零售量已达到一定规模,并且仍能保持一定增速,对于非家电类品牌进入明星品类区域有一定的惯性门槛。

核心技术改变智能硬件产品生命周期

新兴智能硬件最开始的出现大多是作为手机配件存在,但这样的附属关系极大的阻碍了产品的智能化程度,未来智能硬件的发展方向是去手机化的独立智能。

智能硬件的独立化将使边缘计算成为可能,人工智能技术得以更好的应用到不同的智能硬件产品中。当智能硬件的发展进入低谷期时,新技术的采用将拓展新的应用去驱动市场需求,创造新一轮的市场增长。

品牌集中度在萌芽期呈现高度集中,而进入兴奋期后逐渐降低,随着进入低谷期部分厂商退出而再次升高,随后稳定升高。但对于垄断市场会持续出现高度集中的趋势。

线上渠道是新兴智能硬件产品主战场

在智能硬件推广初期,初创型和技术类公司缺乏线下经验,而低成本的线上渠道可迅速铺开覆盖面。然而,优秀的线下展示更能让消费者体验智能硬件的产品特点。

如今各厂商已开始积极拓展线下渠道,如通讯店和数码城等,如果能够与传统产品属性结合,例如智能手表放进传统手表店、智能血压仪放进药店等,消费者在选购传统产品时智能硬件的附加智能功能会脱颖而出。

另外快闪店、生活体验馆和潮品店等新零售方式的出现,也成为智能硬件走向线下市场的一个新的契机。

消费级新兴智能硬件产品处在“轻智能”阶段

在一个新品类智能硬件发展初期,资本疯狂进入,各类厂商争相抢占先机市场,更有部分贴牌厂商,捕捉市场热点迅速抄袭。

大多数产品的技术门槛并不高,厂商盲目把功能叠加在一起,或以改变外型的方式推出新产品,导致市场上产品型号很多,但大都出现外型雷同、功能趋同、创新缺失和其功能与体验并满足不了消费者实际需求等情况。

随着“智能”和“硬件”不断提升,仪器仪表行业相关的产品,也将随之更加智能化。