德州仪器发布最新一季财报,但营收、利润等低于华尔街预期,主要是因汽车和工业领域疲软。

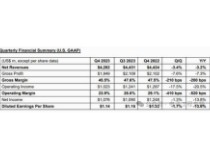

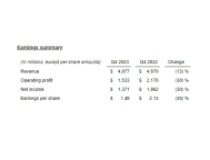

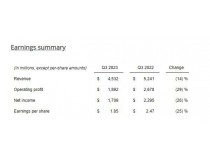

1月24日消息, 德州仪器第四财季营收下降13%至40.8亿美元,而平均预期为41.3亿美元;第四季度运营利润15.3亿美元,分析师预期15.6亿美元。净利为 13.7 亿美元,即每股 1.49 美元,而去年同期净利为 19.6 亿美元,即每股 2.13 美元。2023年销售额也下降了13%,这是该公司十多年来最大的降幅。预计第一财季营收34.5亿-37.5亿美元,分析师预期40.9亿美元。

由于全球制造业活动依然疲软,工业客户需求已减弱,加剧汽车领域的疲软,而德州仪器营收的最大组成来自工业机械和汽车制造商,这也意味德州仪器工业和汽车领域的疲软态势进一步扩大。

德州仪器财务长Rafael Lizardi表示,「第4季末库存天数季增14天至219天,库存金额季增9,100万美元至40亿美元。」

德州仪器副总裁暨投资人关系部主管Dave Pahl指出,「财报反映了工业市场的日益疲软和汽车业业绩较前一季走低,因为客户致力降低库存水平。」Pahl还表示,「工业市场日益疲软、第4季季减幅落在两位数中段,汽车市场在经历3.5年的强劲成长后、第4季季减幅落在个位数中段,个人电子大约呈现持平,通讯设备季减幅度落在个位数前段,企业系统(包括数据中心、企业运算)季增幅落在个位数前段。」

德州仪器总裁兼执行长 Haviv Ilanm表示:「在去年第四季,我们经历了整个工业领域的日益疲软和汽车行业连续下滑。不过在过去 12 个月,公司营运现金流为 64 亿美元,再次凸显我们业务模式的实力、产品组合的质量以及 300mm 模拟生产的优势。同期的自由现金流量为 13 亿美元。」

从财报透露的信息表明,关键行业订单的反弹似乎需要比预期更长的时间,由于主要市场芯片库存增加,导致汽车行业疲软的初步迹象加剧了工业持续疲软。而综合德州仪器高管们的发言,需求环境仍然疲软,他们预计客户将持续降低芯片库存。

德州仪器是最大的模拟半导体制造商,这些芯片执行简单但重要的功能,例如将按钮按下转换为电子信号。这些组件通常需要的生产技术不如数字产品先进,但该公司已开始实施一项雄心勃勃的工厂升级计划。德州仪器表示,这一举措将使其比依赖外包制造的竞争对手更具优势,但短期内对盈利能力构成压力。但高管们表示,需求波动不会导致德州仪器公司放弃这一举措。