可穿戴设备是一种可以安装在人、动物和物品上,并能感知、传递和处理信息的计算设备,传感器是可穿戴设备的核心器件,可穿戴设备中的传感器是人类感官的延伸,增强了人类“第六感”功能。

向上的增长态势

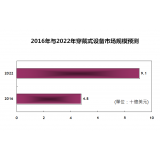

据市场研究机构MarketsandMarkets发布的报告显示,2023年全球可穿戴设备传感器市场规模达16亿美元,预计到2028年这一数字将增长到42亿美元,复合年增长率高达21.1%。

在过去的五年中,全球互联网普及率发生了显著变化。现在,几乎三分之一的世界人口在使用互联网且带宽更高,这增加了发展中国家联网智能设备的数量;2014年,全球智能手机使用率以约25%的速度增长,而智能手机是可穿戴生态系统中最广泛使用的便携设备之一;传感器的小型化、智能化和低价化趋势日益明显,成为推动可穿戴设备传感器市场发展的重要驱动力。

随着物联网和机器对机器(M2M)等智能平台需求的不断增长,对小型、低价和采用智能技术的传感器的需求也在不断增加。此外,随着智能移动设备的不断增加以及新型简单、易用的下一代传感器的推出,传感器的成本也在不断下降。

但与此同时,通用标准和互操作性缺乏的问题也限制着整个可穿戴设备传感器市场的发展。目前,尽管联网设备之间的互操作性和信息交换的便捷性对可穿戴设备的发展至关重要,但在解决互操作性问题的架构解决方案或通用标准方面,相关的技术和市场情况均不理想。为了实现这一目标,企业、组织和开发人员需要花费大量时间来了解安全的作用及其重要性。

此外,连续佩戴的可穿戴设备,如健身手环和健康监测器等,需要在灰尘、潮湿等恶劣环境中正常工作。然而,设备在包装和组装过程中所使用的材料往往对外部温度和湿度非常敏感。因此,设备的工作温度不仅要满足可靠性要求,同时也需考虑为用户提供一定的舒适度。这些散热设计挑战十分严峻,因为它们会直接影响到设备的耐用性和使用体验。

行业发展的未来趋势

IDC发布的《中国可穿戴设备市场季度跟踪报告》显示,2023年第二季度中国可穿戴设备市场出货量为3,350万台,同比增长17.3%,是自2022年以来季度最大规模出货。尽管尚未恢复到2021年的出货水平,但在户外和出行活动放开的大背景下,可穿戴市场需求开始松动,而这势必也将给可穿戴设备传感器市场带来影响。

可穿戴设备中的传感器通常可分为以下几个大类。

01

运动传感器:

将非电量(如速度、压力)的变化转变为电量变化的原件。包括加速度传感器、陀螺仪、地磁传感器或者说电子罗盘传感器、大气压传感器等。

02

生物传感器:

对生物物质敏感并将其浓度转换为电信号进行检测的仪器。是由固定化的生物敏感材料作识别元件与适当的理化换能器及信号放大装置构成的分析工具或系统。生物传感器具有接受器与转换器的功能。

03

环境传感器:

包括土壤温度传感器、空气温湿度传感器、蒸发传感器、雨量传感器、光照传感器、风速风向传感器等,不仅能够精确的测量相关环境信息,还可以和上位机实现联网,最大限度满足用户对被测物数据的测试、记录和存储,是科研、教学、实验室和农业部门土肥站、农科所及相关农业环境监测部门首选的高质量仪器。

04

皮电传感器:

皮电传感器是测谎仪的重要组成部分,但它并不能测试出用户的喜怒哀乐,只能感受到用户心理状态是否变化。

05

心率传感器:

作为个人健康设备的超级武器,心率传感器可以通过监测心率来追踪运动强度,不同的运动训练模式等,并可以针对这一数据推算睡眠周期等与之关联的健康行动数据。目前心率传感器主要有两种——通过光反射测量的光电心率传感器,以及利用人体不同部位电势测量的电极式心率传感器。

06

气压计: